Traditionell sind unter den klassisch-konservativen Anlegern risikoarme Anlageformen beliebt.

Das Tiefzinsumfeld macht derartige Investitionen mittlerweile aber finanziell sinnlos. Und dies betrifft nicht nur das Sparbuch und ähnliche Spareinlagen.

Wer in diesen Zeiten Rendite erwirtschaften möchte, muss umdenken. Wenn Sie den Tiefzins umgehen wollen, müssen Sie deutlich höhere Risiken eingehen.

Experten rechnen frühestens in zwei bis drei Jahren mit einer gewissen Normalisierung im Hinblick auf das Zinsniveau.

Die Betonung liegt dabei auf "einer gewissen Normalisierung". Die Chefökonomen der großen Bankenkonzerne prognostizieren zwar, dass die Negativzinsen im Laufe der nächsten Jahre wieder verschwinden, sie sagen aber auch, dass die frühere Normalität erst einmal nicht zurückkehren wird.

Vielmehr sei auch in den nächsten zehn Jahren von allgemein niedrigen Zinsen auszugehen, beschreibt zum Beispiel Christoph Sax, Chefökonom der Schweizer Migros-Bank, die Situation in der Zukunft.

Es scheint demnach immer wahrscheinlicher, dass auf ganz Europa ein so bezeichnetes Japan-Szenario mit einer über mehrere Jahre andauernden Nullzinsphase zukommt.

Die Rahmenbedingungen sind dabei fast deckungsgleich: Digitalisierung, wirtschaftliche Globalisierung und alternde Gesellschaften. Wenig Hoffnung macht da auch das Verhalten der Europäischen Zentralbank (EZB).

Viele Finanzexperten fragen sich, wieso die EZB noch nicht konsequent eine Zinswende in Angriff genommen hat.

Die aktuellen Negativzinsen treffen vor allem die Sparer. Im Grunde genommen fungieren die Zinsen in der momentanen Phase eher wie eine Steuer auf Spareinlagen und Festgelder.

Zudem sind Realzinsen unter null als ein wichtiger Hinweis auf die Wirtschaftslage zu interpretieren: Negativzinsen stellen dabei untrügerische Merkmale einer finanziellen Repression dar. Für Sparer besonders bitter ist dabei der Verlust an Kaufkraft des Ersparten.

Das ist aber nicht das einzige Problem.

Vielmehr bekommen die Menschen zusätzlich auch noch große Probleme bei der Altersvorsorge und beim Sparen an sich. Denn da es faktisch keinen Zins auf Spareinlagen oder ähnliche Produkte gibt und es sozusagen zu einer kalten Enteignung gekommen ist, stellen sich keinerlei positive (finanzielle) Aspekte mehr ein.

Durch die Quasi-Abschaffung des Zinses geht dann letztendlich auch der Zinseszinseffekt verloren.

Die aktuelle Situation und auch die Erwartungen für die Zukunft haben für Sparer und Anleger überaus deutliche Implikationen. Dabei spielt neben den Zinsen für eine Geldanlage an sich auch die Inflation eine entscheidende Rolle.

Angenommen, Sie erhalten 1,3 Prozent Zinsen auf ein Sparkonto, die Teuerungsrate beträgt aber gleichzeitig 1,7 Prozent, dann verlieren Sie als Sparer 0,4 Prozent Ihres Geldes.

Noch verlustreicher wird es, wenn Teuerungsraten wie zum Beispiel im Oktober 2018 erreicht werden. Damals lag die monatliche Inflationsrate in Deutschland bei 2,3 Prozent. Noch schlimmer sieht es für Sparbücher aus.

Hier liegt die Rendite mittlerweile deutlich unter einem Prozent (Stand September 2019). Im internationalen Vergleich sind die Renditen in Deutschland und in der Schweiz besonders niedrig. Es kommt zu immer neuen Rekordtiefs.

Betroffen sind aber auch zum Beispiel Kassenobligationen. Die negativen Realzinsen enteignen Anleger bzw. Sparer schleichend. Die Auswirkungen greifen immer weiter um sich.

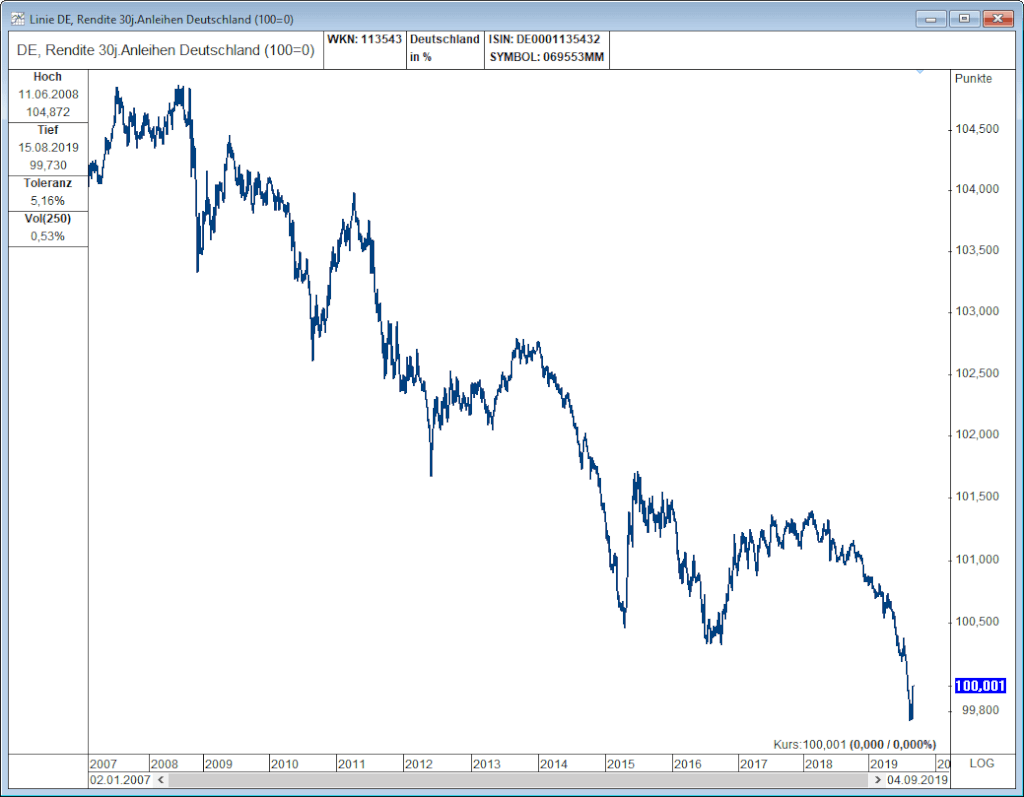

Auch Anleihen werden eben längst von diesem Abwärtsstrudel erfasst. Und das, obwohl gerade Anleihen mit einer Laufzeit von zehn Jahren - im Sinne der von Harry Markowitz aufgestellten Portfoliotheorie - als extrem risikoarm gelten.

Nicht umsonst lassen sich Anleihen in vielen Anleger-Portfolios finden. Dort übernehmen sie eigentlich die Aufgabe, eine wertstabilisierende Diversifikation der jeweiligen Anlagerisiken zu bilden.

Mittlerweile weisen aber gerade Bundesanleihen verteilt über das gesamte Spektrum an Laufzeiten negative Renditen auf.

Haben Sie zum Beispiel Staatsanleihen mit Laufzeiten bis zu insgesamt acht Jahren im Portfolio, rentieren diese inzwischen mit minus 0,8 bis minus 0,9 Prozent. Bei den als Bezugsgrößen geltenden zehnjährigen Staatsanleihen nähern sich die Renditen immer mehr einem Minus von 0,7 Prozent an.

Noch nicht einmal die Anleihen mit einer Laufzeit von 30 Jahren bleiben von dem Negativtrend verschont. Gerade diese Positionen galten bislang als extrem risikoarm und renditeträchtig. Aktuell (Stand September 2019) müssen Sie hier mit einem Minus von 0,2 Prozent rechnen.

Ob Unternehmensanleihen oder Staatsanleihen - das Anlageergebnis vieler dieser Papiere fällt also negativ aus. Die Analysten sprechen hier sogar von einem garantierten Verlust auf Verfall.

Damit werden die bislang so geschätzten Vorzüge von Anleihen quasi aus den Angeln gehoben. Denn bislang standen Staats- und Unternehmensanleihen für eine vergleichsweise ruhige Kursentwicklung im Zusammenspiel mit der Ausschüttung eines durchaus attraktiven Zinsbetrages.

Darauf können Sie aber nicht mehr bauen. Im Grunde genommen bringen Anleihen lediglich dann ansprechende Renditen, wenn Kursgewinne während der Haltedauer eintreten.

Da ist es kein Wunder, dass tiefe Anleihecoupons mittlerweile als eine prinzipielle Herausforderung bei der Konstruktion eines ausgewogenen Portfolios fungieren - und ein Ersatz lässt sich nicht gerade leicht auftreiben.

Als Anleger sind Sie diesbezüglich gut beraten, neue Renditequellen zu erschließen und für eine regionen- und branchenübergreifende Diversifikation zu sorgen. Hinzu kommt, dass neben dem allgemeinen Zinsniveau auch die Entwicklung der Staatsanleihen für den Aktienmarkt durchaus von Bedeutung sind.

Eine gute Idee ist es dabei, wenn Sie in die sogenannten Small Caps investieren, also in Aktien kleinerer Unternehmen. In vielen Märkten weisen diese nämlich in bestimmten Zeiträumen gegenüber großen Firmen und Konzernen eine bessere Wertentwicklung auf.

Auf der anderen Seite sind bei dieser Anlageform aber auch die Risiken stärker ausgeprägt, was Sie dann wiederum bei der Aktienquote berücksichtigen sollten.

Das Tiefzinsumfeld im Zusammenhang mit der Inflation hat auch den deutschen Private-Equity-Markt wieder interessant für die Anleger gemacht.

Small Caps stehen auch hierbei im Fokus.

Eine aktuelle Studie der Hans-Böckler-Stiftung in Kooperation mit dem Institut Arbeit und Technik (IAT) zeigt, dass sich die Fonds bzw. Private-Equity-Gesellschaften verstärkt auf kleinere und mittlere Unternehmen konzentrieren.

Für Anleger stellen Investments in Aktien von Small Caps und in den deutschen Private-Equity-Markt eine gute, aber auch risikoreichere Alternative zu den herkömmlichen Anlagestrategien dar.

Es ist durchaus realistisch, dass Sie in diesen Bereichen eine Rendite zwischen vier und fünf Prozent einfahren. Dennoch sollten Sie die Anleihen nicht komplett aus Ihrem Portfolio verdammen, denn Sie können sie immer noch dazu nutzen, um Kursgewinne bei entsprechenden Ausverkäufen am Aktienmarkt zu erzielen.

Einmal abgesehen von Immobilien, gelten in Zeiten niedrigster Zinsen gerade Aktien als adäquate Lösungen für die Optimierung der Rendite.

Der Grund liegt auf der Hand.

Bei Aktien geht es immer um den Hintergrund, dass Waren hergestellt oder Dienstleistungen bereitgestellt werden - also generell um die Gewinnentwicklung der Unternehmen.

Zwar gibt es hierbei natürlich ein vergleichsweise großes Risikopotenzial, aber langfristig macht genau dieser Hintergrund Aktien ungemein attraktiv.

So können zum Beispiel insbesondere Wachstumswerte enorm von den tiefen Zinsen profitieren. Das liegt vor allem an der auf Langfristigkeit angelegten Gewinnerwartung. Rückschläge auf dem Weg zu Gewinnen weit in der Zukunft fallen dabei nicht stark ins Gewicht.

Die Erfahrung zeigt, dass die Bewertung eines solchen Unternehmens umso höher liegt, je niedriger der für die Berechnung genutzte Zinssatz ist. Als Anleger sollten Sie hier vor allem Aktien bzw. Unternehmen aus der Technologiebranche oder der Pharma- und Biotech-Branche wählen.

Hinzu kommt die Dividendenrendite bei wachstumsstarken und damit in der Regel auch gewinnstarken Unternehmen. Börsen-Experten halten bei Aktienanlagen in Unternehmen mit einem hohen Gewinnwachstum Erträge im mittleren einstelligen Prozentbereich durchaus für realisierbar.

Wenn Sie bedenken, dass viele erfahrene Anleger eine Dividendenrendite von rund drei Prozent bereits als einen Ersatz für Bonds ansehen, lohnt sich ein Einstieg in Aktien von Unternehmen mit guter Gewinnrealisation also auf jeden Fall.

Bestimmten Obligationen sollten Sie in dieser "schwierigen" Zinsphase ebenfalls besondere Beachtung schenken. Investment-Grade-Anleihen präsentieren sich hier zum Beispiel als gute Alternative.

Wichtig ist allerdings, dass sie den Background besitzen, um von einer Neuauflage der Anleihekaufperformance seitens der EZB nachhaltig zu profitieren. Einen Blick wert sind zudem auch Emerging-Market-Bonds oder High-Yield-Bonds.

Allerdings sollte ein Anleger hierbei immer regionaltypische Attribute berücksichtigen und eine regionale Differenzierung anstreben. Investieren Sie zum Beispiel in Papiere auf den US-amerikanischen Märkten, können Sie sich in vielen Fällen über eine höhere Ertragskraft der Unternehmen freuen. Gleichzeitig aber schwebt immer die Gefahr einer Dollar-Wertung über Ihren Positionen.

In diesem Zusammenhang auch ein Wort über Investments in Immobilien: Viele Experten raten in dieser lang anhaltenden Tiefzinsphase nämlich zu einem solchen Investment in Immobilien. Denn Immobilien gelten diesbezüglich aufgrund der guten Renditemöglichkeit als hervorragende Alternative zu festverzinslichen Wertpapieren (hier: Bonds), da sie höhere Renditen versprechen.

Allerdings sollten Sie bei den Renditeerwartungen immer daran denken, dass Immobilienfonds durchaus beachtliche Verwaltungsgebühren aufrufen. Außerdem kosten Sie direkt gehaltene Immobilien laufend Geld.

Daher kann es passieren, dass ein merklicher Unterschied zwischen der Brutto- und Nettorendite liegt. Ist die Bruttorendite unter drei Prozent angesiedelt, sind Immobilien für Privatanleger nicht sehr attraktiv.

Viele Sparer und Anleger haben als Antwort auf die tiefen Zinsen, die Inflation und die Rezession Ihr Spar- bzw. Anlageportfolio bereits teilweise umgeschichtet.

Nicht wenige haben vor allem in Gold, Silber und Platin investiert.

Auf den ersten Blick ergibt das durchaus Sinn, denn Edelmetalle gelten als eine sichere Anlageform, mit der Sie gerade der Inflation nachhaltig trotzen können.

Dennoch ist auch hier Vorsicht geboten. Schließlich handelt es sich um eine riskante Anlageform. Sie erhalten weder Zinsen noch Dividenden. Stattdessen sind Sie darauf angewiesen, dass die entsprechenden Kurse steigen. Nur dann können Sie Gewinne einfahren. Sackt der Kurs dagegen ab, machen Sie Verluste.

Dass die happig werden können, zeigt alleine das Jahr 2013. Genau in dem Jahr brach nämlich der Goldkurs so richtig ein, nachdem zehn Jahre lang die Anleger mit einem andauernden Kursanstieg verwöhnt wurden.

Auf einen Schlag verlor Gold ein Drittel seines Wertes. Bedenken sollten Sie zudem, dass Gold und auch die Mehrzahl der anderen Edelmetalle in US-Dollar notiert werden. Das bringt Ihnen zusätzlich ein nicht zu unterschätzendes Währungsrisiko.

Sollten Sie daher auf Gold oder andere Edelmetalle als Anlage setzen, ist es ratsam, dass Sie immer nur einen überschaubaren Teil Ihres Budgets bzw. Ihres Vermögens einsetzen.

Grundsätzlich empfiehlt es sich, für eine breite Streuung - also Positionen mit unterschiedlichen Produktklassen und verschiedenen Laufzeiten - in Ihrem Anlage-Portfolio zu sorgen. Damit verbessern Sie nicht nur die Aussicht auf Renditen, sondern errichten sich gleichzeitig einen Schutz gegen die Inflation. Neben Aktien kommt dabei vorzugsweise auch der Kauf von Immobilienfonds und Aktienfonds sowie von Edelmetallen in Betracht.

In welcher Form Sie Ihr Anlage-Portfolio aufbauen oder umgestalten, ist naturgemäß individuell verschieden. Im Mittelpunkt steht dabei die Frage, welchen Anlegertypen Sie verkörpern und wie hoch die dadurch bedingte Risikobereitschaft ist.

Traditionelle Sparer müssen hier umdenken. Ein sicheres Anlegen im Zusammenspiel mit einer sicheren Rendite ist in der aktuellen Phase nicht möglich. Genau das bildete aber jahrzehntelang die Anlage-Basis von weiten Teilen der Anleger- bzw. Sparer-Gemeinschaft in Deutschland.

Für welche Art der Anlage Sie sich entscheiden - die Zeiten, in denen Sie auf eine sichere Rendite auf Anlagen rund um Tages- und Festgelder, Sparbücher oder etwa Bundesanleihen vertrauen konnten, sind erst einmal vorbei. Diese in Deutschland traditionell beliebten Sparformen werfen im Prinzip keinerlei Rendite mehr ab.

Fakt ist:

Sparen lohnt sich unter den vorherrschenden Bedingungen nicht mehr. Es fällt schon schwierig, kein Geld zu verlieren. Deshalb haben Sparer jetzt zwei Möglichkeiten: Entweder sie gehen bei der Geldanlage höhere Risiken ein oder aber sie schichten ihr Portfolio in längere Laufzeiten um.

Das Umschichten bringt aktuell allerdings auch keinen Vorteil mehr, da die Zinsstruktur generell im Minus liegt. Selbst die lange als sicheres Investment geltenden Staatsanleihen und Unternehmensanleihen erwirtschaften momentan keine real positiven Renditen.

Das klappt nur, wenn Anleger zum Beispiel Obligationen von Unternehmen kaufen, die eine lediglich schwache Bonität aufweisen. Ein solches Investment ist aber immer mit einem höheren Risiko verbunden.

Eine bessere Möglichkeit stellt das Investieren in Aktien dar. Alternativ können Sie auch in eher ungewöhnliche Anlageklassen einsteigen. Hier bieten sich vor allem Hedge Funds und der Rohstoffmarkt an.

Das könnte Sie auch interessieren:

![Die 51 erfolgreichsten Aktien weltweit [und wie man sie findet]](https://cdn.chimpify.net/58c7ff77a65872ff798b456b/2019/07/Die-51-erfolgreichsten-Aktien-medium.jpg)

![Divergenzen Trading und wie Sie davon profitieren [mit Beispielen]](https://cdn.chimpify.net/58c7ff77a65872ff798b456b/2019/04/Divergenzen-medium.jpg)

Deutschland

{kind=link}