COT Index: Im ersten Teil dieser Serie haben Sie gelernt, wer die großen meldepflichtigen Marktteilnehmer in den Futures- und Optionsmärkten sind. Kommerzielle Hedger auf der einen Seite, die ihre Spotmarkt-Geschäfte mit Positionen am Futures- oder Optionsmarkt hedgen (die Commercials).

Und große Spekulanten wie Fonds, Hedgefonds, CPOs oder CTAs auf der anderen Seite, die auf reine Spekulationsgewinne aus sind. Die Auswertung der Daten erfolgt, indem Sie die aktuellen Nettopositionen dieser Händlergruppen mit den historischen Positionen aus der Vergangenheit vergleichen und versuchen abzuschätzen, ob es sich bei der aktuellen Positionierung um ein Extrem handelt, das eine Trendwende ankündigen könnte. Heute will ich zeigen, wie Sie diese Entscheidung deutlich einfacher treffen können, ohne die tatsächlichen Netto-Positionen diskretionär auswerten zu müssen.

Die Analyse der COT Daten erfolgt klassischer Weise durch die Auswertung der Nettopositionen der Händlergruppen. Es obliegt nun dem diskretionären „Abschätzen per Auge“, ob eine Extremposition vorliegt, um sich auf entsprechende kurzfristige oder langfristige Trendwende-Setups vorzubereiten. Im ersten Teil der Serie hatten wir ja bereits erwähnt, dass Extrempositionen bei den Commercials häufig Trendwenden ankündigen. Aber was sind Extrempositionen? Wie viele Kontrakte müssen die Commercials netto-Long oder netto-Short sein, damit eine ausreichend zuverlässige Situation vorhanden ist?

Um diese Art der Auswertungen zu vereinfachen und um eindeutige und klar messbare Signale zu erhalten, ist es empfehlenswert, zusätzlich zu den tatsächlichen Nettopositionen auch noch den sogenannten COT-Index zu verwenden. Dieser vergleicht die aktuelle Nettoposition einer Händlergruppe mit den Extremen auf der Ober- und Unterseite währen einer festgelegten Zeitperiode.

Ein COT-Index ist, einfach ausgedrückt, eine Methode, um die Aktionen einer Gruppe von Händlern schnell zu quantifizieren. Im Falle der Commercials, auf die ich mich bei meinen Auswertungen häufig fokussiere, erlaubt uns der COT-Index, die wöchentlichen Positionen der kommerziellen Händler ins rechte Licht zu rücken, so dass wir einen konsistenten Referenzpunkt haben, an dem wir ihre Handlungen beurteilen können.

Auf diese Weise können wir sehr schnell feststellen, wie ihr aktuelles Niveau der Käufe und Verkäufe im Vergleich zu jedem früheren Zeitpunkt in der gewählten Zeitperiode ist. Ich bevorzuge hier die Analyse der letzten drei Jahre für das langfristige Bild, sowie die Analyse der letzten sechs Monate für die kurzfristigeren Trading Setups. Indem wir die Index-Stände zu jedem beliebigen Zeitpunkt klar ablesen können, können wir versuchen, die Bedingungen zu replizieren, unter denen ein Markt zuvor gestiegen oder gefallen ist.

Der COT Index reicht im Wert von 0 – 100% und gibt uns daher den „Prozentsatz der Zuversicht“ jeder Gruppe von Händlern in einem bestimmten Markt an. Wobei ein Wert von 100% anzeigt, dass sie innerhalb der betrachteten Zeitperiode aktuell am bullischsten sind. Ein Wert von 0% dagegen zeigt an, dass sie innerhalb der betrachteten Zeitperiode aktuell am wenigsten bullisch (bzw. am stärksten bärisch) sind. Für meinen Handelsansatz arbeite ich, wie oben bereits erwähnt, mit den beiden Perioden „3 Jahre“ und „6 Monate“. Wobei Extremwerte auf Sicht von drei Jahren eher langfristige Setups generieren, während die Periode von sechs Monaten für kurzfristige Swingtrades verwendet wird.

Im nachfolgenden Chart des Kakao Future sind direkt unter dem Chart die Nettopositionen von Commercials (rot), Non-Commerials (blau) und Non-Reportables (grün) dargestellt. Aus dem Verlauf der roten Linie werden die beiden Oszillatoren im zweiten Indikator-Feld errechnet. Die dickere rote Linie zeigt dabei den COT Commercial Index auf drei Jahre gerechnet, die dünne rote Linie zeigt den Verlauf des Commercials Index auf Sicht von sechs Monaten gerechnet.

Der COT-Index ist also ein Oszillator, der zwischen 0 und 100 oszilliert. Die Berechnung funktioniert ähnlich, wie bei einem Stochastik-Indikator.

Schauen wir uns das Ganze in der Praxis an, indem wir durchgehen, wie wir die Positionsdaten aus dem COT Report in einen Index umwandeln. Die entsprechenden Auflistungen der aktuellen Positionen der einzelnen Händlergruppen finden Sie auf der Website der Commodity Futures Trading Commission unter: https://www.cftc.gov/MarketReports/CommitmentsofTraders/index.htm

Unter Verwendung des aktuellen COT Report (zum 20.07.2021) im Kakao Future (CC) können wir sehen, dass kommerzielle Händler am Dienstagabend 133.565 Long Kontrakte und gleichzeitig 134.426 Short Kontrakte gehalten haben.

Daraus ergibt sich eine Nettoposition von -861, was bedeutet, dass die kommerziellen Hedger 861 Kontrakte mehr short sind als sie long sind. Was aber sagt diese Zahl nun aus? Mehr Kontrakte auf der Short-Seite als auf der Long-Seite. Bedeutet das nun, dass die Commercials eher mit fallenden Preisen rechnen? Sind sie neutral? Oder sind sie vielleicht sogar bullish?

An dieser Stelle kommt der COT-Index ins Spiel. Denn die Interpretation der „nackten“ Zahl“ ist für jeden Basiswert individuell. Es gibt Märkte, bei denen schwanken die Nettopositionen der Commercials zwischen höheren positiven und höheren negativen Werten, in anderen Märkten sind die Commercials fast immer netto-Short. Nettopositionen für sich betrachtet, habe also keinen „gemeinsamen Nenner“ in verschiedenen Basiswerten. Die Auswertung des COT-Index ist aber in jedem beliebigen Basiswert identisch. Denn der Index berücksichtigt automatisch die Besonderheiten des entsprechenden Marktes.

Durch die Analyse aller COT Commercials-Daten der letzten drei Jahre im Kakao können wir mit Hilfe der obenstehenden Formel einen aktuellen COT-Indexwert (3Y) von 78,45% ermitteln. Berechnet wird dieser Wert, indem in der Historie der letzten drei Jahre die bullischste und die bärischste Position herausgesucht und in die obige Formel eingesetzt werden.

Im Februar 2020 haben die Commercials die bärischste Nettoposition gehalten. Damals waren sie mit -88.294 Kontrakten netto-short. Die bullischste Ausrichtung finden wir im März 2019 mit +23.160 Kontrakten (also netto-long).

Setzen wir diese Werte in die obige Formel ein, ergibt sich folgendes:

COT-Index (3Y) = 100*(-861-(-88.294)/(23.160-(-88.294) = 100*(102.796/11.922) = 78,45

Die Commercials halten also eine Position, die 78,45% des bullishsten Wertes innerhalb der letzten drei Jahre entspricht. Prinzipiell deutet das schon mal nicht darauf hin, dass sie mit fallenden Notierungen rechnen. Denn dann wären sie deutlich stärker in der Short-Richtung gehedged. Allerdings finden wir hier auch keinen tatsächlichen Extremwert vor.

Zur Entwicklung kurzfristiger Swing-Trading Setups werte ich die aktuelle Nettopositionen der Commercials in Relation zu den letzten sechs Monaten aus. Für den Kakao Future ergibt sich hier folgender Wert:

COT-Index (6M) = 100*(-861-(-50.956)/(-861-(-50.956) = 100*(50.095/50.095) = 100

Hier liegt momentan also ein Extrem vor, da die aktuelle Netto-Position der Commercials gleichzeitig die bullischste Position der letzten sechs Monate darstellt.

Somit ist eine Grundvoraussetzung für einen potentiellen Long Trade erfüllt.

Wie Sie bereits gelernt haben, wird der COT Index anhand der Nettopositionen berechnet, aber es ist wichtig, sich daran zu erinnern, dass die Nettopositionen aus zwei Teilen bestehen, sowohl aus Long- als auch aus Short-Positionen. Wenn der Wert der Nettopositionen steigt, führt dies dazu, dass der zugehörige COT Index ebenfalls steigt. Ein Anstieg der Nettopositionen kann jedoch durch zwei Bedingungen verursacht werden, durch einen Anstieg der Long-Positionen, aber auch durch einen Rückgang der Short-Positionen. Das Umgekehrte gilt auch für eine Abnahme der Nettopositionen.

Sichern Sie sich jetzt das günstige Starterpaket!

Betrachten wir einen Wert von 100.000 Long-Positionen und einen Wert von 50.000 Short-Positionen. Der Wert der Nettopositionen beträgt dann +50.000 (Long minus Short). Wenn in der folgenden Woche die Long-Positionen um 10.000 auf 110.000 steigen und die Short-Positionen bei 50.000 bleiben, steigt der Wert der Nettoposition auf +60.000. Wenn jedoch die Long-Positionen bei 100.000 gleich bleiben, aber die Short-Positionen um 10.000 auf 40.000 reduziert werden, dann würde dies ebenfalls dazu führen, dass die Nettoposition auf +60.000 steigt.

Es ist wichtig, sich dies zu merken, da diese Bedingungen sehr unterschiedlich sind. Ein Anstieg der Nettopositionen, der durch eine Zunahme der Long-Positionen verursacht wird, schafft mehr bullische Bedingungen für eine Marktrallye als eine einfache Abnahme der Short-Positionen.

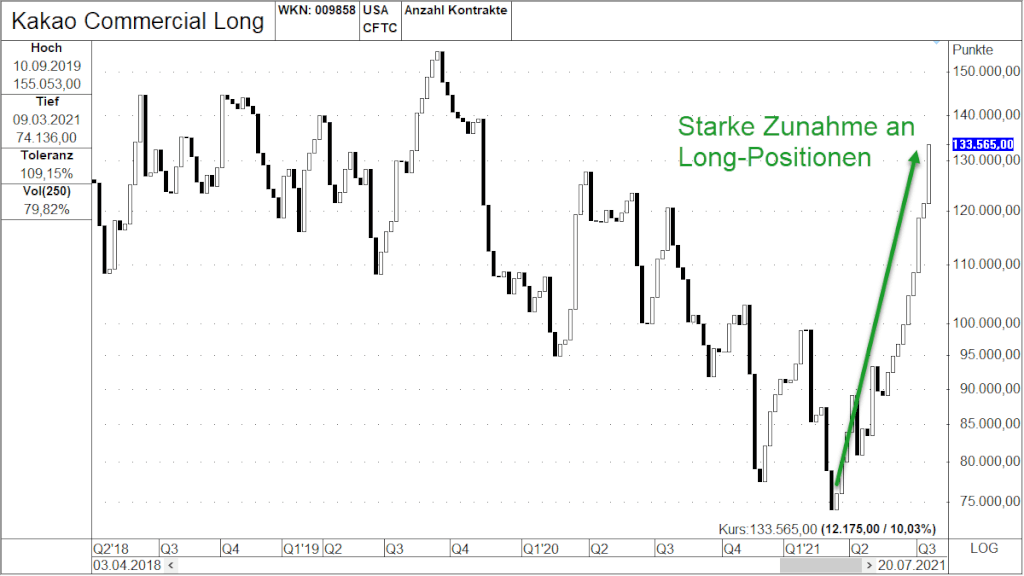

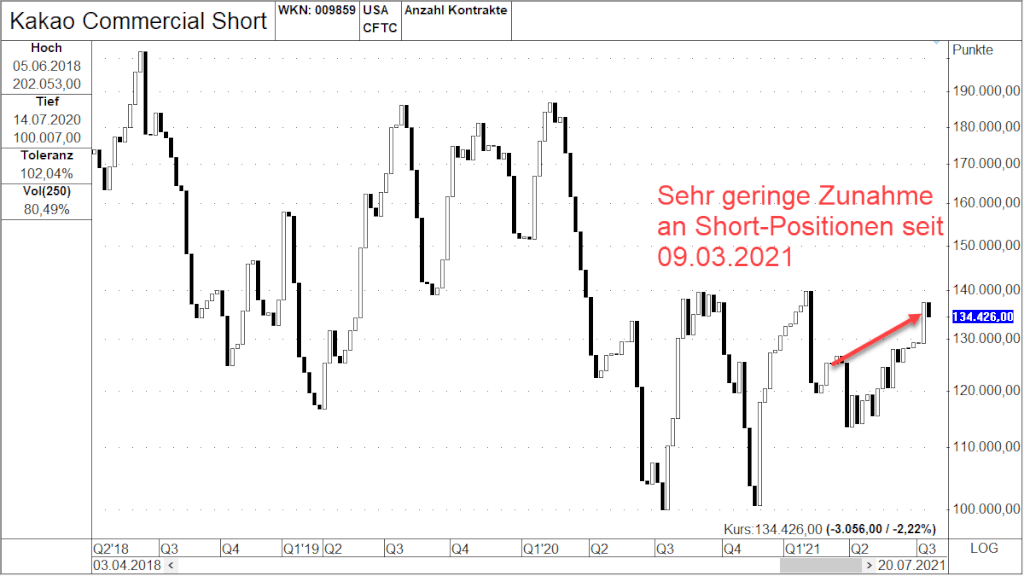

Im Beispiel des Kakao Future erkennen Sie, dass seit dem 09.03.2021 die Anzahl der offenen Long-Positionen der Commercials stark zugelegt hat, während parallel in der gleichen Zeit nur sehr wenige Short-Positionen dazu gekommen sind. Der Anstieg der bullishen Hedge-Position der Commercials ist also hauptsächlich auf stark ansteigende Long-Positionen zurückzuführen. Ein weiteres Indiz, dass im Kakao demnächst mit steigenden Notierungen gerechnet werden sollte.

Die benötigten Informationen zur Darstellung der tatsächlichen Long und Short Positionen einzelner Händlergruppen finden Sie im Katalog 650 M+K CFTC. Für das obige Beispiel im Kakao Future benötigen Sie die Charts für „Kakao Commercial Long“ und „Kakao Commercial Short“.

Um sich bei der Entscheidung über die Trading-Richtung in einem bestimmten Markt noch zusätzlich abzusichern, können Sie auch die in TaiPan enthaltene Relation von Long und Short Positionen einer Händlergruppe verwenden. Da ich sehr viel mit den Positionierungen der Commercials arbeite, nutze ich entsprechend gerne das „Commercial Long/Short-Ratio“. Die Long/Short-Ratios für Commercials, NonCommercials und auch für die SmallTraders finden Sie ebenfalls in dem Katalog 650 M+K CFTC.

Dabei werden die offenen Long Positionen aus dem COT Report ins Verhältnis zu den Short Positionen gesetzt. Ebenso wie die Nettopositionen selbst kann auch die Relation von Long zu Short Positionen sehr aufschlussreich sein, wenn wir auf der Suche nach kommenden Wendepunkten für laufende Trends sind. Halten die Commercials relativ viele Long Positionen im Verhältnis zu den Short Positionen, ist also das Long/Short-Ratio besonders groß, so befindet sich der Kurs wahrscheinlich in der Nähe eines Tiefs und sollte demnächst wieder nach oben streben. Ist das Long/Short-Ratio der Commercials sehr klein, wenn sie also nur wenige Long Positionen im Verhältnis zu den Short Positionen halten, dann besteht eine erhöhte Wahrscheinlichkeit für demnächst wieder fallende Kurse.

Wenn Sie neu im Umgang mit COT-Daten sind, beginnen Sie einfach damit, die Standardinformationen zu verwenden, die für jeden Basiswert in TaiPan EndofDay angezeigt werden können. Wenn Sie das COT Masterclass Plugin nutzen, dann haben Sie über das hinterlegte Layout direkt eine sehr kompakte Sammlung an verschiedenen Arbeitsblättern, mit denen Sie direkt die COT Daten und Saisonalitäten analysieren können. Zusätzlich finden Sie dort vorgefertigte Trading-Signale im Tages-Chart und Wochen-Chart, die auf den Handelsansätzen von Martin Goersch beruhen. Dazu aber im nächsten Teil dieser Serie etwas mehr.

Beginnen Sie damit, sich anzusehen, wie der Kurs des Basiswertes jedes Mal reagiert hat, wenn die COT Indexlinie einen Extrembereich erreicht hat. Denken Sie aber daran, dass COT-Daten kein "Timing-Indikator" sind und ein Index, der 100% oder 0% erreicht, alleine noch kein Kauf- oder Verkaufssignal darstellt. Er zeigt jedoch die aktuellen Bedingungen innerhalb dieses Marktes an, die zu größeren Markterholungen oder zu größeren Kursrückgängen führen können.

Im Idealfall kombinieren Sie diese „fundamentalen“ mit einem charttechnischen Handelsansatz, der etwa Trendwendemuster, Unterstützungen und Widerstände oder sogar die klassische Markttechnik beinhaltet. Auch in Kombination mit verschiedenen Preisindikatoren wie dem RSI oder dem Slow Stochastic Indikator sind die COT-Auswertungen wertvolle Ergänzungen.

Der COT Report und der COT Index ist ein extrem mächtiges Tool und sollte in keinem Repertoire eines Rohstoff- oder Währungstraders fehlen. Die Entwicklung der Positionen der großen Marktteilnehmer kann optimale Hinweise auf Trendbestätigungen oder nahende Trendwechsel geben.

Aus der Art und Weise, wie sich Hedger gegen Preisschwankungen absichern und Non-commercials den großen Trends folgen, ergibt sich automatisch, dass in Situationen, in denen ein Trend sehr lange gelaufen ist und der Marktpreis sich weit vom „fairen Wert“ entfernt hat, die Commercials oft eine Extrempositionierung innehaben und die Non-commercials meist eine Extremposition in der Trendrichtung.

Diese Extrempositionen sind für uns als Futures Trader in den meisten Fällen ein recht zuverlässiger Indikator beim Trading, für eine kommende Trendwende. Bis zum Erreichen von markanten Extrembereichen kann also dem Trend gefolgt werden und mithilfe von ausgefeilten Einstiegs-Strategien lassen sich bei extremen Werten in den Positionen hervorragende und vor allem sehr frühe Einstiege in sich neu entwickelnde Gegentrends realisieren.

Alle Informationen über den COT Index zum Nachlesen!

Lesen Sie hier weiter:

![Die 51 erfolgreichsten Aktien weltweit [und wie man sie findet]](https://cdn.chimpify.net/58c7ff77a65872ff798b456b/2019/07/Die-51-erfolgreichsten-Aktien-medium.jpg)

![Divergenzen Trading und wie Sie davon profitieren [mit Beispielen]](https://cdn.chimpify.net/58c7ff77a65872ff798b456b/2019/04/Divergenzen-medium.jpg)

Deutschland