COT Daten: Das Smart Money – wer oder was ist das eigentlich? Sind das die gut informierten Marktteilnehmer, die Tag ein Tag aus nichts anderes tun, als sich mit einem ganz bestimmten Bruchteil in den unendlichen Weiten der Finanzmärkte beschäftigen und daher ein Meister ihres Faches sind?

Sind es die riesigen Vermögensverwalter, die Unmengen von Geldern in großen Fonds oder Hedgefonds hin und her schieben? Oder sind es sogar die Insider, die Zugang zu Informationen haben, an die sonst keiner herankommt?

Nun ja, all diese Investorengruppen sind mehr oder weniger smart. Insider haben natürlich einen großen Vorteil gegenüber anderen Marktteilnehmern, aber auch die Riege der Fonds- und Hedgefonds-Manager ist sehr erfolgreich und viele von ihnen produzieren Jahr für Jahr ansehnliche Gewinne.

Der Commitments of Traders Report liefert uns einen detaillierten Einblick in die Denkweise und Position dieser Gruppen. Mit TAI-PAN haben sie alles der in der Hand, diese Daten selbst zu untersuchen, denn diese werden selbst verständlich von uns inklusive Indikatoren geliefert. Was wir daraus ablesen und welche Vorteile wir uns hiermit erarbeiten können, stelle ich dieser Spezial-Serie vor.

Bei den Commitments of Traders handelt es sich um einen wöchentlich erscheinenden Report der Commodity Futures Trading Commission (CFTC).

Der erste Commitment-of-Traders Report wurde am 30. Juni 1962 veröffentlicht und umfasste damals 13 Agrarrohstoffe. Die Berichte basierten auf den Zahlen vom Monatsende und wurden am 11. oder 12. Kalendertag des Folgemonats veröffentlicht. Anfänglich waren diese Berichte kostenpflichtig. Ab 1983 wurden sie dann kostenfrei, aber nur einmal monatlich, veröffentlicht. Erst im November 1992 begann die CFTC mit der Veröffentlichung im zweiwöchigen Rhythmus und seit dem Jahr 2000 erscheinen die COT Daten in der heute bekannten Form wöchentlich jeden Freitag um 15.30 Uhr (Eastern Time) bzw. 21:30 Uhr (MEZ) auf der Internetseite der CFTC.

Testen Sie jetzt die COT-Daten und finden Sie die besten Aktien, Rohstoffe oder Futures.

Ausnahmen bilden US-Feiertage, die auf einen Freitag fallen. In diesem Fall werden die Daten am folgenden Montag veröffentlicht. Der Bericht enthält eine Aufschlüsselung der offenen Positionen (das sogenannte Open Interest), vom Dienstagabend für Märkte, in denen 20 oder mehr Händler eine Position halten, die mindestens dem Meldelevel entspricht. Die Positionen der meldepflichtigen Händler werden von den Brokern an die CFTC gemeldet. Diese analysiert und verifiziert die Trading-Daten bezogen auf den Handelsschluss am Dienstag der betreffenden Woche und gibt diese am Freitag nach Handelsschluss frei.

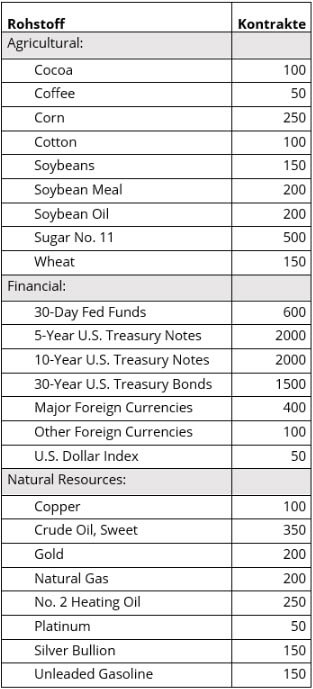

Tabelle 1Kontraktgrößen

Quelle: https://www.ecfr.gov

Nehmen wir etwa die Mindestlevel im Cocoa Future. Der Future für Kakao, der im COT Bericht erwähnt wird, wird an der ICE gehandelt und trägt das Kürzel CC. Ein Kontrakt bezieht sich auf eine standardisierte Menge von 10 Tonnen Kakao.

Der Meldelevel liegt bei 100 Kontrakten. Das bedeutet, dass nur Marktteilnehmer meldepflichtig sind, die mindestens 100 Kontrakte dieses Futures in ihrem Depot halten. Die kleinste Preisänderung im CC Future liegt bei 1,00 USD pro Tonne Kakao, bezogen auf einen Kontrakt liegt die kleinste Preisänderung also bei 10,00 USD pro Tick.

Ein Händler hält mindestens 100 Kontrakte und damit einen Vertrag über den Erhalt oder die Lieferung von 1.000 Tonnen Kakao. Bei 100 Kontrakten liegt die Preisänderung eines Ticks also bei 10.000 USD.

Momentan liegt die durchschnittliche Preisänderung von CC bei 47 Ticks pro Tag. Damit unterliegt der G/V bei der kleinsten Position von 100 Kontrakten also einer durchschnittlichen täglichen Schwankung von 470.000 USD. Meldepflichtige Händler bewegen also wirklich große Positionen.

Zwei verschiedene Analyse-Methoden sind unter Tradern weitverbreitet, um die besten Aktien zu finden. Die technische und die fundamentale Analyse. Beide Methoden können isoliert voneinander betrachtet zwar gute Ergebnisse liefern, aus meiner langjährigen Erfahrung kann ich aber sagen, dass eine Kombination aus fundamentalen Faktoren und der technischen Ausgangslage im Chart bei Weitem die besten Trading-Ergebnisse erzielbar sind.

Das große Problem bei der Umsetzung der fundamentalen Analyse ist für private Händler meistens der Faktor Zeit. Schließlich gibt es so vieles zu berücksichtigen. Im Bereich der Rohstoffe sind es hauptsächlich die Angebots- und Nachfragesituationen, die analysiert werden müssen, ebenso wie Wetterbedingungen, Ernte-Ereignisse, die Entwicklung des US-Dollars und der Inflation oder Ähnliches.

Wer Währungen handelt, sollte über die Zinsentwicklungen, die Ziele der Zentralbanken sowie über die finanzpolitische Situation der Länder Bescheid wissen, deren Währungen gehandelt werden. Wie soll man denn all diese Informationen sinnvoll verarbeiten? Der Tag hat doch nur 24 Stunden.

Eine Art der „Fundamentalanalyse für Faule“ ist die Interpretation von Positionierungen und Aktivitäten der ausgezeichnet informierten Händler in der jeweiligen Asset-Klasse. Genau diese Positionierungen finden wir für den Bereich der Rohstoffe und Währungen in den CoT-Reports. Das hat den Vorteil, dass wir als Trader uns diese zeitraubende und oft auch kapitalintensive Research-Arbeit zu den ganzen fundamentalen Faktoren sparen können.

Das Research wird von denen vorgenommen, die mit diesen Märkten in direktem Kontakt stehen. Egal wie lange wir forschen, wahrscheinlich würden wir ohnehin nie an Informationen gelangen, die in der Genauigkeit und Tiefe auch nur annähernd an die Qualität der Informationen herankommen, wie sie von diesen gut informierten Marktteilnehmern verwendet werden.

Alle Informationen, die ihnen zur Verfügung stehen, haben die großen Händler bereits ausgewertet und interpretiert, bevor sie sich entsprechend am Markt positionieren. Die Art und Weise, wie sie ihre Positionen aufbauen und abbauen, in welcher Höhe und mit welcher Geschwindigkeit, lässt bei etwas Übung im Lesen dieser Positionierungen gute Rückschlüsse auf die Erwartungen dieser Händler zu. Und damit oft auch auf die kommenden Kursbewegungen.

Die Legacy Reports sind nach den Börsen aufgeschlüsselt, an denen die jeweiligen Kontrakte gehandelt werden. So findet sich z.B. der Mais-Kontrakt an der CBOT, der Kontrakt für Kakao an der ICE usw.

Der Bericht zeigt das Open Interest und die wöchentlichen Veränderungen im Open Interest an. Die aktuell gehaltenen Kontrakte einer dritten im Bericht aufgeführten Gruppe, den Non-Reportables (nicht meldepflichtige Händler) ergeben sich hierbei rechnerisch aus der Differenz des gesamten Open Interest und dem Open Interest der meldepflichtigen Gruppen.

TAI-PAN INSIDE DER TRADING REPORT: JETZT GRATIS LESEN!

Diesen Report gibt es in der „Futures only“ Version (hier werden nur die Futures Positionen berücksichtigt), sowie in der „Futures and Options combined“ Version, in der die offenen Optionspositionen ebenfalls berücksichtigt werden.

Die Legacy-Berichte unterteilen die Open-Interest-Positionen in zwei Klassifizierungen:

• Commercials (kommerzielle Händler)

• Non-Commercials (nicht kommerzielle Händler)

Der Legacy Report ist die wichtigste und am meisten verbreitete Version bei Swingtradern, die in den Rohstoff- und Währungsmärkten aktiv sind.

Trotzdem möchte ich der Vollständigkeit halber auch die übrigen Berichte erwähnen.

Der ergänzende „Supplemental“ Report enthält nur 13 Agrarrohstoffkontrakte mit kombinierten Futures- und Optionspositionen. In diesem Report werden die Open-Interest-Positionen in drei Händlerklassifizierungen unterteilt:

• Commercials (kommerzielle Händler)

• Non-Commercials (nicht kommerzielle Händler)

• Index traders (Index Händler)

Der Disaggregated Report wird seit 2009 von der CFTC zur Verfügung gestellt und ist gewissermaßen ein erweiterter Legacy-Report. Er bezieht sich rein auf klassische Rohstoffe und ist aufgeschlüsselt nach Landwirtschaft, Erdöl und -produkten, Erdgas und -produkten, Strom und Metallen sowie anderen physischen Kontrakten. Genau wie beim Legacy-Report wird auch hier unterteilt in einen Bericht nur für Futures und einen kombinierten Bericht für Futures und Optionen. Im Disaggregated Report werden die Open-Interest-Positionen in vier Klassifizierungen unterteilt:

• Producer/Merchant/Processor/User (Produzent/Händler/Verarbeiter/Nutzer)

• Swap-Dealer (Swap-Händler)

• Managed Money (Verwaltetes Geld)

• Other Reportables (Andere Meldepflichtige)

Die Swap-Dealer aus diesem Report werden im klassischen Legacy Report der Gruppe der Commercials zugerechnet, während die Gruppe des Managed Money im Wesentlichen den Non-Commercials entspricht.

TFF steht hier für Traders in Financial Futures, also „Händler in Finanzterminkontrakten“ wie Aktienindizes, Rohstoffindizes, Anleihen oder dem Volatilitätsindex VIX. Der TFF Report ist quasi das Pendant zum Disaggregated Report, nur für „Nicht-Rohstoff“ Futures. Der TFF-Bericht unterteilt die Open-Interest-Positionen in vier Klassifizierungen:

• Dealer/Intermediary (Händler/Vermittler)

• Asset Manager/Institutional (Vermögensverwalter/Institutionelle)

• Leveraged Funds (Gehebelte Fonds)

• Other Reportables (Andere Meldepflichtige)

Die Auswertungen der Daten aus dem COT Report werden hauptsächlich verwendet, um Analysen in den großen Währungspaaren, den Edelmetallen, Agrarrohstoffen, den Energie-Rohstoffen oder den sogenannten Softs wie Kaffee, Kakao oder Baumwolle zu verifizieren. Die Verwendung in den Aktienindizes oder den US-amerikanischen Staatsanleihen ist deutlich schwieriger und sollte nur mit viel Erfahrung im Trading umgesetzt werden. Ob diese Assets dann mithilfe von Futures, Optionen, CFDs oder Forex-Produkten gehandelt werden, spielt dabei keine Rolle.

Auf den ersten Blick wirkt die Darstellung des COT Report auf der Website der CFTC etwas unübersichtlich.

Abb. 1 COT Report vom Kakao Future

Abbildung 1 zeigt einen solchen Report für den Kakao Future mit den gemeldeten Positionen vom 08.06.2021. Unter „Label 1“ sind die Positionen der Non-Commercials aufgelistet. Hier finden Sie drei Ausrichtungen: Long, Short und Spreads. Unter Long und Short werden die jeweils offenen Kontrakte in diesen Handelsrichtungen aufsummiert. Da der Report zeigen soll, in welcher Richtung die Händlergruppen insgesamt positioniert sind, werden die Short-Positionen von den Long-Positionen abgezogen und es bleibt die berühmte Netto-Positionierung, die häufig in den COT-Charts dargestellt wird, aber im COT Report gar nicht explizit aufgeführt ist.

Die zusätzliche Kategorie „Spreads“ ist erklärungsbedürftig. Spread-Trades sind Geschäfte, bei denen Long- und Short-Positionen beim Trading parallel geöffnet sind. Die hier aufsummierten Kontrakte stammen aus sogenannten Kalender-Spreads. Der „Spread“ ist dabei die Differenz zwischen den Preisen von Kontrakten verschiedener Kalendermonate im selben Markt. Einen Kalender-Spread zu handeln bedeutet, dass ein Marktteilnehmer innerhalb eines Marktes Long-Positionen in einem Kontraktmonat hält und Short-Positionen in einem anderen Kontraktmonat. Die Intention ist es, auf Veränderungen der Preisspanne zwischen diesen beiden Kalendermonaten zu wetten.

Ein Beispiel: Im letzten extremen Anstieg im Sojabohnen-Öl weitete sich der Spread zwischen dem aktuellen Kontrakt (Juli-Kontrakt) und dem nächsten liquiden Kontrakt (Dezember-Kontrakt) ungewöhnlich weit aus. Am 26.0 Mai lag der Kurs des Juli Kontraktes bei 66,69 US-Cents, der Dezember Kontrakt bei 58,36 US-Cents. Der Spread betrug also mehr als 12 Prozent. Heute, rund drei Wochen später, liegt der Juli Kontrakt bei aktuell 55,21 US-Cents, während der Dezember Kontrakt bei 52,97 US-Cents notiert. Der Spread hat sich also auf 4 Prozent reduziert. Ein Spread-Trader, der an dieser Bewegung partizipieren wollte, ist gleichzeitig einen Juli-Kontrakt short gegangen und einen Dezember Kontrakt long. Der Trader ist aktuell mit dem Dezember Kontrakt 6.972 USD im Gewinn, während der Juli-Kontrakt 3.288 USD im Verlust ist. Stellt er beide Kontrakte parallel glatt, hat er mit dem Spread einen Gewinn von 3.684 USD erzielt.

Da diese Trades „Richtungsneutral“ sind (es ist dem Händler egal, ob die Preise steigen oder fallen, ihn interessiert nur die Differenz der Preise zueinander), werden diese Positionen in der Berechnung der COT-Netto-Positionen nicht beachtet.

Unter „Label 2“ sind die geöffneten Long- und Short-Positionen der Commercials dargestellt. Hier wird ebenso wie bei den Non-commercials die Netto-Position errechnet, indem die Short-Positionen von den Long-Positionen subtrahiert werden. In vielen Märkten sind die Commercials überwiegend netto-short, halten also mehr Short-Positionen als Long-Positionen. Im Beispiel des abgebildeten Reports für Kakao halten die Commercials eine Netto-Short-Position von -28.626 Kontrakten (125.432 – 96.806).

Die unter „Label 3“ aufgeführten Non-Reportable Positions errechnen sich wie oben schon erwähnt aus der Gesamtheit der offenen Kontrakte („Open Interest“, gelb unterlegt) abzüglich der gemeldeten Positionen von Non-Commercials und Commercials.

In den unteren drei Zeilen sind die Veränderung der Positionen zur Vorwoche abgebildet, der Anteil am Open Interest, den die jeweilige Händlergruppe momentan ausmacht, sowie die Anzahl der meldepflichtigen Händler, die die oben angegebenen Positionen halten.

Die Darstellung der Daten auf der CFTC Website (Siehe Abbildung 1) bietet zwar einen Einblick in die aktuellen Positionen der Händlergruppen, aber der tatsächliche Wert dieser Informationen tritt erst zu Tage, wenn die Daten kontinuierlich beobachtet werden und der Verlauf der Veränderung der Positionierungen in einen direkten Kontext zu den Veränderungen des Preises gebracht wird. Denn die Veränderungen der Positionen treiben letztendlich den Preis.

In Abbildung 2 ist ein typischer Chart auf Wochenbasis zu sehen, wie Sie ihn in TAI-PAN End of Day generieren können. Im oberen Bereich wird ganz normal die Preisentwicklung des Basiswertes, hier des Kakao Future, über die Zeit dargestellt. Darunter findet sich ein Indikatorfeld mit drei farbigen Linien. Wie in der Abbildung beschriftet, stehen die Linien für die Netto-Positionen der drei Händlergruppen.

Abb. 2 Wochen-Chart Kakao Future

So lassen sich die Positionierungen der einzelnen Händlergruppen in den direkten Zusammenhang mit den Kursbewegungen des Basiswertes setzen.

Am wichtigsten für meine Art der Auswertungen, ist hierbei der Verlauf des roten Indikators. Dieser zeigt die Netto-Positionen der Commercials, also der bestinformierten Händlergruppe. Es zeigt sich bereits auf den ersten Blick die typische Verhaltensweise dieser Händler. In steigende Preise wird verkauft, in fallende Preise gekauft. Daher verläuft die rote Linie meist entgegengesetzt zur Preisentwicklung. Häufig markiert eine Extremposition der Commercials auch ein temporäres Hoch oder Tief im Kursverlauf.

Der Grund dafür ist, dass diese Gruppe die Futures- und Optionsmärkte zum Hedging verwendet und nicht um Spekulationsgewinne zu erzielen. Wenn die Preise für Kakao stark steigen, dann wollen sich die Produzenten die momentan hohen Preise für die Zukunft sichern. Das machen sie, indem sie Short-Positionen im Futures-Markt eröffnen. Beginnt der Preis dann tatsächlich zu fallen, so erzielen sie mit ihren Kakao-Verkäufen am Spotmarkt zwar geringere Margen, können diese Verluste aber mit den Gewinnen auf ihre Short-Positionen ausgleichen. Steigt der Preis hingegen weiter, bekommen sie mehr Geld für Ihren Kakao am Spotmarkt, machen aber entsprechende Verluste am Futures-Markt. Bei einem 100 Prozent Hedge gleicht sich das Ganze aus und ist wertneutral.

Die Commercials können also in zwei gegensätzliche Lager unterteilt werden. Einerseits beinhalten die Commercials sämtliche Produzenten oder Zwischenhändler von Rohstoffen und Waren. Dieses Lager ist das Lager der „Verkäufer“. Über den Aufbau von Short-Positionen können sie sich gegen fallende Preise absichern. Denn für einen Verkäufer ist es selbstredend negativ, wenn der Preis eines Produktes fällt, das er in der Zukunft verkaufen möchte. Auf der anderen Seite der Medaille finden sich die Abnehmer des Rohstoffes. Hier überwiegend Verbraucher und Unternehmen der weiterverarbeitenden Industrie. Für sie ist es denkbar ungünstig, wenn Produkte, die sie in der Zukunft kaufen müssen, im Preis steigen.

Sollte ein aktuelles Preisniveau eines Basiswertes für einen Verkäufer attraktiv sein, also so hoch, dass er zu diesem Preis gute Gewinne erwirtschaften kann, kann er sich diesen Preis zum Beispiel durch das Shorten von Futures Kontrakten für die Zukunft sichern.

Ist ein Preislevel sehr niedrig, so profitieren davon die Marktteilnehmer, die dieses Produkt kaufen müssen. Etwa eine Kaffeehauskette, die Kaffee kaufen muss. Wenn die Analysten der Kette erwarten, dass die Kaffee-Preise zukünftig wieder steigen werden, können sie den aktuellen Preis über den Kauf von Futures festschreiben. Steigt der Preis, erzielen sie Gewinne am Terminmarkt, die die höheren Kaufpreise beim Trading ausgleichen.

Es ist also wichtig zu verstehen, dass einem Commercial, der komplett gehedged ist, die zukünftige Preisentwicklung schlicht egal ist. Er hat sich einen Kauf- oder Verkaufspreis festgeschrieben, zu dem er gute Gewinne realisieren, oder seine Kostenseite gering halten kann. Das war seine Absicht. Ob die Position am Terminmarkt am Ende Gewinne oder Verluste produziert, ist für ihn tatsächlich egal. Denn die Transaktionen am Cash-Markt gleichen das Ganze wieder aus.

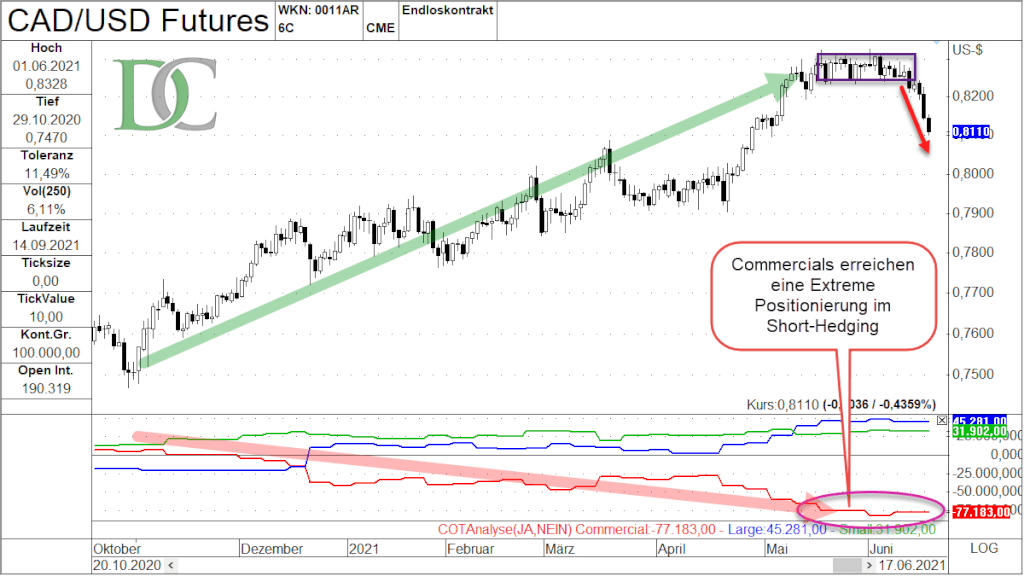

Der Tages-Chart des kanadischen Dollar in Abbildung 3 zeigt das Verhalten der Commercials noch etwas deutlicher. Seit Oktober steigen hier die Kurse und im Laufe der steigenden Kurse vergrößern die Commercials sukzessive immer weiter ihre Short-Hedges. Ende Mai erreichen sie eine Extrem-Positionierung. Daraufhin kommt es zu einer Top-Bildung. Sobald der Kurs aus der Range nach unten ausbricht und die Kurse beginnen, deutlicher zu fallen, beginnen die Commercials mit dem Auflösen erster Hedges.

Hedger sind im Übrigen der Grund, warum es heute überhaupt Terminmärkte gibt, an denen wir handeln können. Denn die Terminmärkte sind einzig und allein zum Zweck der Absicherung gegen Preisschwankungen in der Zukunft gegründet worden.

Abb. 3 Positionsveränderungen und Positionierung von Commercials im 6C (Canadian Dollar Future)

Es ist sehr wichtig zu verstehen, wie die einzelnen Marktteilnehmer in bestimmten Situationen reagieren, um die Verläufe der Linien korrekt zu interpretieren.

Während die Commercials ihre Handelspositionen (physischen Geschäfte) hedgen, die am Cash-Markt stattfinden, sind die Non-commercials (blaue Linie im Chart) als große Trader auf das Erzielen von Spekulationsgewinnen bei ihren Transaktionen aus. Sie agieren in der überwältigenden Mehrheit trendfolgend. Sobald sie erkennen, dass ein Aufwärtstrend beginnt, reduzieren sie Short-Positionen und bauen sukzessive Long-Positionen auf. Je weiter die Trends sich fortsetzen, umso größer werden ihre Positionen. Der Grund hierfür ist darin zu finden, dass in dieser Kategorie der Händler meist Fremdkapital gehandelt wird. Dabei geht es am Ende bei der erzielten Performance also gar nicht so sehr um das Netto-Ergebnis an sich, sondern vielmehr um das Abschneiden des Managers im Vergleich zur sogenannten Benchmark, also eines Vergleichsindexes, an dem der Manager seinen Erfolg messen lassen muss. Um nahe der Benchmark zu performen, bieten sich trendfolgende Handelsansätze an. Man möchte nicht antizyklisch short sein in einem steigenden Marktumfeld. Deswegen folgt die Masse der Trades einfach der vorherrschenden Trendrichtung. Über gehebelte Produkte wie Futures oder Optionen lassen sich allein damit schon Outperformances erzielen.

Der Commitments of Traders Report ist ein extrem mächtiges Tool und sollte in keinem Repertoire eines Rohstoff- oder Währungstraders beim Trading fehlen. Die Entwicklung der Positionen der großen Marktteilnehmer kann ausgezeichnete Hinweise auf Trendbestätigungen oder nahende Trendwechsel geben. Aus der Art und Weise, wie sich Hedger gegen Preisschwankungen absichern und Non-commercials den großen Trends folgen, ergibt sich automatisch, dass in Situationen, in denen ein Trend sehr lange gelaufen ist und der Marktpreis sich weit vom „fairen Wert“ entfernt hat, die Commercials oft eine Extrempositionierung innehaben und die Non-commercials meist eine Extremposition in der Gegenrichtung. Diese Extrempositionen sind für uns als Trader in den meisten Fällen ein recht zuverlässiger Indikator für eine kommende Trendwende. Bis zum Erreichen von markanten Extrembereichen kann also dem Trend gefolgt werden und mithilfe von ausgefeilten Einstiegs-Strategien lassen sich bei extremen Werten in den Positionen hervorragende und vor allem sehr frühe Einstiege in sich neu entwickelnde Gegentrends fürs Trading realisieren.

Lesen Sie mehr über das Trading, Aktien und CoT Daten. Und wie Sie die besten Einstieg für Gold finden:

![Die 51 erfolgreichsten Aktien weltweit [und wie man sie findet]](https://cdn.chimpify.net/58c7ff77a65872ff798b456b/2019/07/Die-51-erfolgreichsten-Aktien-medium.jpg)

![Divergenzen Trading und wie Sie davon profitieren [mit Beispielen]](https://cdn.chimpify.net/58c7ff77a65872ff798b456b/2019/04/Divergenzen-medium.jpg)

Deutschland